歡迎您訪問“合肥市久久国产av環保科(kē)技有限公司(sī)”企業官網(wǎng)!

12年專注環(huán)境汙染治理

設計、生產、安裝、售後一站式服務

全國免費谘詢熱線:

150-5515-7685

當(dāng)前位置(zhì): 網站首頁 > 新聞動態

聯係我們

公司名稱: 合肥市久久国产av環保科技有限公司

官方網(wǎng)址: www.yuanmengyishu.com

聯係電話:150-5515-7685

企業固話:0551-64388109

電子郵箱:Keposhine@163.com

公司地址:合肥市新站區(qū)緯二路北嘉臣(chén)科技園科研(yán)樓二樓

行(háng)業資訊

當前位(wèi)置: 網站(zhàn)首頁 > 新聞動態 > 行業資訊

喜憂參半,餐廚垃圾處理市場的真正競爭(zhēng)才剛剛開始(shǐ)

來源:久久国产av(shèng)環保 發布時間:2021-05-21

導讀

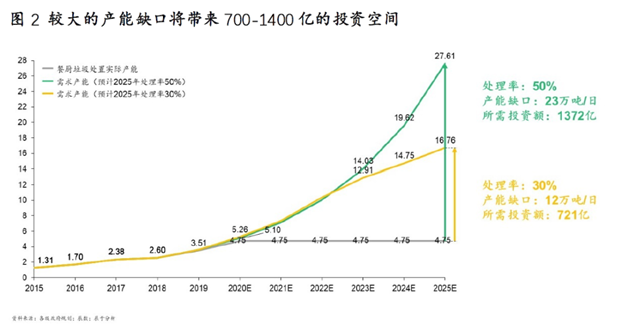

隨著我國(guó)垃圾分類工作從試點到(dào)全麵推廣,餐廚垃圾(jī)分出量大幅增長,後端產能配置成為剛需,辰於估算,餐廚垃圾處理設施的“十四五”投資空間為(wéi)700~1400億元(yuán),與之對應,運營市場規模則有望在2025年達(dá)到150~250億元,年複合增(zēng)長30%以上。

不過同時也應該看到(dào),我國餐廚垃圾處理市場仍麵臨(lín)“技術要求高、政策(cè)標準弱、回收(shōu)不完全、盈利難度(dù)大”等(děng)亟待解決的四大難題(tí)。

喜憂參半之下,我國餐廚(chú)垃圾處理行業的真正競爭也許才剛剛(gāng)開始。

“喜”:垃圾分類強力推行,餐廚垃圾分出量(liàng)大(dà)幅增長(zhǎng)

我國每年餐廚垃圾產生量巨大,但2019年之前重視程度不足,由於前端餐(cān)廚垃圾未能從生活(huó)垃(lā)圾有效分離,後端產能也未嚴格按照規劃完成,年處理(lǐ)率不足5%。

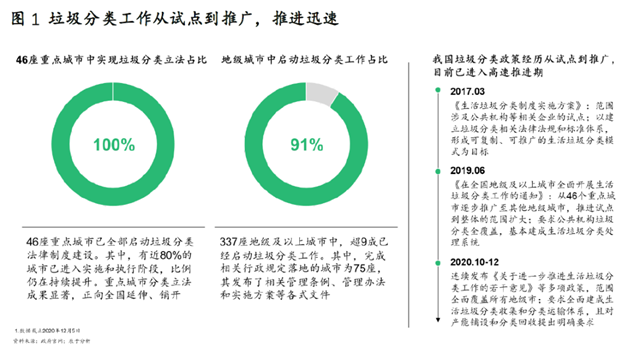

隨著2019年開始我國垃(lā)圾分類工作從試點到全麵推廣(見圖1),餐廚垃圾分出量大幅增長(zhǎng),後端產能配置成為(wéi)剛需。

辰於估算,假設2025年餐廚垃圾處理率分別達到30%或50%,較大的產能缺口“十(shí)四五”將帶來700~1400億元的投資空間(見圖2),與(yǔ)之對應,餐廚(chú)垃圾運營市場未來五年將以30%以上的年複合增速,到2025年達到150~250億元的規模。

“憂(yōu)”:四大(dà)難題仍(réng)待破解

與“喜”形成(chéng)鮮明(míng)對比的是,我國餐廚垃圾處理市場仍存在亟待解決的四大難題:

技術要(yào)求(qiú)高

我(wǒ)國餐飲結構豐富,餐廚垃圾量(liàng)多、水多、油多、鹽多且組分複雜,物(wù)理成分有米和麵粉類食物殘餘、蔬菜、魚骨、肉骨、貝類(lèi)、動植物油及少量牙簽、廢餐具、紙巾、塑料等,化學成分則有澱粉、纖維素(sù)、蛋白質、脂類和(hé)無機鹽等,同時含(hán)有少量微量元素。

這直接增加了(le)餐廚垃圾處理難度:由於餐廚垃(lā)圾中富含油脂、澱粉等黏度較高的成分,在處理過程中,容易在設備、管道等處產生黏附、堵塞(sāi)等問題(tí),造成設備性能受到影響,甚(shèn)至導致係統癱瘓,同時由於(yú)餐廚垃圾中的異物種類多,形態、性質差異大,使(shǐ)用簡(jiǎn)單的(de)預處理工藝很難實(shí)現異(yì)物與雜質的去除,此外,餐廚(chú)垃圾(jī)具有易變質(zhì)、易發(fā)酵、易發臭等(děng)特點,如果不及時處理,容易造成(chéng)二次汙染,而(ér)且我國餐廚垃(lā)圾平(píng)均含水率可高(gāo)達80%-95%,水分含(hán)量越高,汙染也越容易擴散。

政策(cè)標準

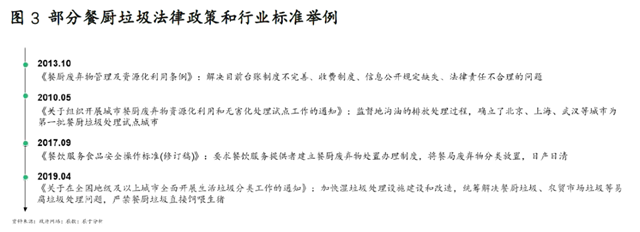

自2008年以來我國相繼出台了多項相關政策法規與行業標(biāo)準(見圖3),但仍存在諸多問題,需進一步(bù)完善:

一是餐廚垃(lā)圾概念不統一。例如大多數的地方(fāng)管理(lǐ)條例中(zhōng),餐廚垃圾定義中並不包括居民日常生活所產生(shēng)的廚餘垃圾,而在 CJJ 184—2012《餐廚垃圾處理技術(shù)規範》中,餐廚垃圾是餐(cān)飲垃圾和廚餘垃圾的總稱。

二是(shì)政(zhèng)策可操作性較低。目前出台的政策過於原則化,在日常應用中可操作性(xìng)低(dī),例如餐廚垃圾管理辦法要求分類收集餐廚垃圾,但並未明確餐廚垃圾的具體(tǐ)分類。

三是監管體係不夠完善。部分地方性管(guǎn)理辦法(fǎ)規定的監管對象僅限於城市餐飲企業(yè)、企事業(yè)單位產生的廚(chú)餘垃圾,不包括居(jū)民日常生活產生的餐廚垃圾(jī)。

四是行業標(biāo)準不完善。目前對餐廚垃圾處理廠的建設、所生產的產品以及生產過程中出現的廢氣、廢水如何處置沒有出台相應的標準(zhǔn)或規範(fàn),此外,也未對餐廚垃圾(jī)資源化產物出台相應標準或規定。

回收不完全(quán)

時至今日,我國餐廚垃圾回收體係仍不(bú)成熟,分揀效率較低,具體體現在:

一是尚未完全建立統一的餐廚垃圾回收體係,例如有些城市(shì)的(de)餐廚垃圾收集清運由市容環衛部門負責,而傳統的物資回收則由商業、工商部門管理,多頭管理造成餐(cān)廚垃圾回收和資源化利用難(nán)以形成體係,部分餐廚垃圾以非預期方式(shì)回收和處理。

二是餐廚(chú)垃(lā)圾回收處理設備無法對餐廚垃圾進行完全自動分揀,如餐廚垃圾中混入的小型玻璃碎渣、瓷片等需環衛工人(rén)手動分揀,耗費時間長。

三是垃圾分類尚未完全(quán)落實,餐廚垃圾(jī)中夾(jiá)雜著生活垃圾,例如金屬、塑料瓶和玻璃等,這類垃圾會對後續的粉碎、擠壓和脫水程序造成影響,嚴重的還(hái)會造成機器的損(sǔn)壞。

四是盡管各級政府先後出台政策,嚴厲打擊地溝油與(yǔ)“泔水豬”,但由於非法處理渠道(dào)方便產廢單位且利(lì)潤巨大(例如,地溝油的利潤空間(jiān)在3000~4500元/噸之間,是(shì)餐廚垃圾處理後生物質柴油利(lì)潤的(de)3~4倍(bèi)),目前仍有大量(liàng)餐廚垃圾通過非法渠道流失。

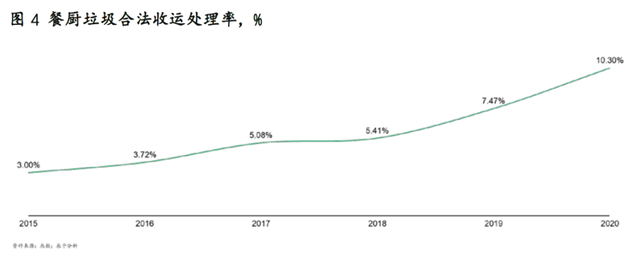

由於以(yǐ)上原因,我國餐(cān)廚垃圾回收並不完(wán)全。據統計(jì),盡管餐廚垃圾合法收運處理率近5年持續上升,但目前也僅為10%左右(見圖4)。

盈利難度大

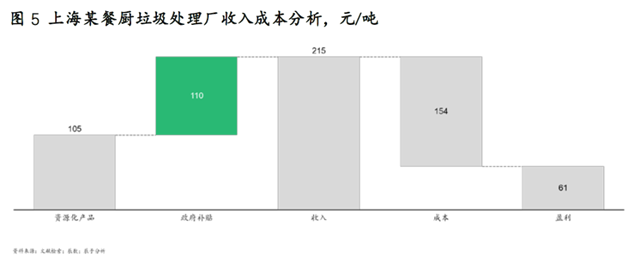

由於沼氣(qì)、粗油脂等資源化產物產量少、應用有限,在當前技術(shù)工藝下,餐廚垃圾處理的資源化價值很難獲(huò)得規模性與經濟(jì)性,商業模式尚未完全走順暢。目前(qián)我國政府對餐(cān)廚垃圾(jī)企業實行運行補貼和收運補貼,具體金額大小受技術、地區、試點發展過程、項目處理(lǐ)量等因素影響。調研發現,由(yóu)於資源化產品盈利有限,難以覆蓋全部成本,餐廚垃圾處理企業的盈利當前主要依靠政府補貼(見圖(tú)5)。

喜憂參半,餐廚垃圾處理(lǐ)市場的真正競(jìng)爭才剛剛開始

回顧我國餐廚垃圾處理行業的發展曆程,可以看到過去十幾(jǐ)年由於市場規(guī)模小、發展慢,並未引起足夠(gòu)重視,主要是一些小型設備企業“小打小鬧”,市場比較分散,競爭並不激烈。不(bú)過近幾年,隨(suí)著垃圾分類帶來的需求激增,包括光大環境、中國天楹、上海城投等大(dà)型固廢企業(yè)紛紛進入,硝煙四起。

展望“十四五”,我們認為有兩股力量不容忽視,餐廚垃圾處理行業真正激(jī)烈的市場競爭也許才(cái)剛(gāng)剛開始,一方是以寧波開誠、維爾利為代表(biǎo)的企業,他(tā)們進(jìn)入(rù)市場較早,主要(yào)提供技術(shù)或設(shè)備,同時具有一(yī)定的產能規模(mó)和先發品牌優勢(見圖7)。

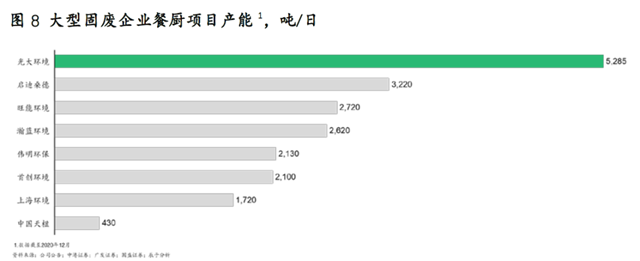

另一方是以光大環境為代表的大型固廢企業,他們具有明顯的業務協同優勢,截至2020年12月底,光大環境、啟迪桑德、旺能環境、瀚藍環境等餐廚項目產能分別達到了5285噸/日、3220噸/日、2720噸/日、2620噸/日(見圖8)。

其中光(guāng)大環境這幾年表現(xiàn)突出,其餐廚垃圾的業務發展*早可追溯(sù)到2015年,當年6月,光大環(huán)境與山東省萊蕪市(shì)人民政(zhèng)府簽(qiān)署生活垃圾發電和餐廚垃圾(jī)處理特許(xǔ)經營協議,協同(tóng)處理萊蕪市的生活及餐廚垃圾,*次(cì)進入餐(cān)廚(chú)垃圾處理市場;同年12月,光大環境中標江蘇宿遷餐廚垃圾處理PPP項目,作為*個純餐廚垃圾處理項目,日後也成為光大環境餐廚垃圾處理的標杆(gǎn)。

據了解,光大環境自主(zhǔ)研發了“預(yù)處理→提油分離→全混厭氧→沼(zhǎo)氣發電”工藝路線,其處理技術噸投資(zī)成本在(zài)70-80萬元之間,成(chéng)本(běn)相較於其他技術具有一定優勢;單獨(dú)運行的成本在200-220元之間(含(hán)收運),若與垃圾焚燒協(xié)同處理,噸運行成本(běn)可節約92元左右;由於技術工藝(yì)較為先進,其設備可靠、故障率低、操作維護(hù)簡便、自動化程度(dù)高,萊蕪、宿遷等項目均穩(wěn)定運行多年。

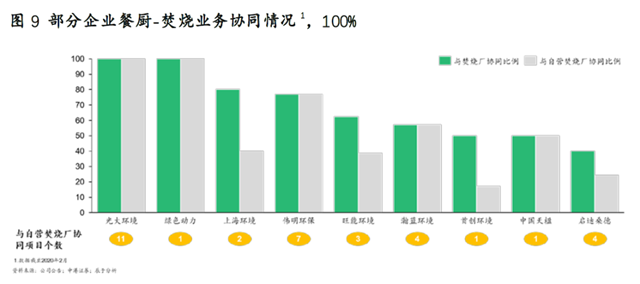

在垃圾分類全麵(miàn)推行的大背(bèi)景下,這些(xiē)大型固廢(fèi)企業正利用協同優勢降維打擊(jī)(見圖9)。一方麵,垃圾焚(fén)燒主業帶給這些企業資金和政府(fǔ)資源雙重優勢;另一方麵,協同處置帶來(lái)降本增效,可(kě)以幫助這些企業降低財務壓力:在收(shōu)入端,協同優勢在於餐廚沼渣餘電上網(wǎng);而在(zài)成(chéng)本端(duān),除可節約土(tǔ)建、人工等成本外,幹濕(shī)垃圾處置的發電(diàn)設備、除臭係統、滲濾液處(chù)理係統、蒸汽供熱係統等也可共(gòng)用,從而(ér)降低折舊(jiù)攤(tān)銷成本。

報告采集的數(shù)據截至2021年4月。

隨著我國(guó)垃圾分類工作從試點到(dào)全麵推廣,餐廚垃圾(jī)分出量大幅增長,後端產能配置成為剛需,辰於估算,餐廚垃圾處理設施的“十四五”投資空間為(wéi)700~1400億元(yuán),與之對應,運營市場規模則有望在2025年達(dá)到150~250億元,年複合增(zēng)長30%以上。

不過同時也應該看到(dào),我國餐廚垃圾處理市場仍麵臨(lín)“技術要求高、政策(cè)標準弱、回收(shōu)不完全、盈利難度(dù)大”等(děng)亟待解決的四大難題(tí)。

喜憂參半之下,我國餐廚(chú)垃圾處理行業的真正競爭也許才剛剛(gāng)開始。

“喜”:垃圾分類強力推行,餐廚垃圾分出量(liàng)大(dà)幅增長(zhǎng)

我國每年餐廚垃圾產生量巨大,但2019年之前重視程度不足,由於前端餐(cān)廚垃圾未能從生活(huó)垃(lā)圾有效分離,後端產能也未嚴格按照規劃完成,年處理(lǐ)率不足5%。

隨著2019年開始我國垃(lā)圾分類工作從試點到全麵推廣(見圖1),餐廚垃圾分出量大幅增長(zhǎng),後端產能配置成為(wéi)剛需。

辰於估算,假設2025年餐廚垃圾處理率分別達到30%或50%,較大的產能缺口“十(shí)四五”將帶來700~1400億元的投資空間(見圖2),與(yǔ)之對應,餐廚(chú)垃圾運營市場未來五年將以30%以上的年複合增速,到2025年達到150~250億元的規模。

“憂(yōu)”:四大(dà)難題仍(réng)待破解

與“喜”形成(chéng)鮮明(míng)對比的是,我國餐廚垃圾處理市場仍存在亟待解決的四大難題:

技術要(yào)求(qiú)高

我(wǒ)國餐飲結構豐富,餐廚垃圾量(liàng)多、水多、油多、鹽多且組分複雜,物(wù)理成分有米和麵粉類食物殘餘、蔬菜、魚骨、肉骨、貝類(lèi)、動植物油及少量牙簽、廢餐具、紙巾、塑料等,化學成分則有澱粉、纖維素(sù)、蛋白質、脂類和(hé)無機鹽等,同時含(hán)有少量微量元素。

這直接增加了(le)餐廚垃圾處理難度:由於餐廚垃(lā)圾中富含油脂、澱粉等黏度較高的成分,在處理過程中,容易在設備、管道等處產生黏附、堵塞(sāi)等問題(tí),造成設備性能受到影響,甚(shèn)至導致係統癱瘓,同時由於(yú)餐廚垃圾中的異物種類多,形態、性質差異大,使(shǐ)用簡(jiǎn)單的(de)預處理工藝很難實(shí)現異(yì)物與雜質的去除,此外,餐廚(chú)垃圾(jī)具有易變質(zhì)、易發(fā)酵、易發臭等(děng)特點,如果不及時處理,容易造成(chéng)二次汙染,而(ér)且我國餐廚垃(lā)圾平(píng)均含水率可高(gāo)達80%-95%,水分含(hán)量越高,汙染也越容易擴散。

政策(cè)標準

自2008年以來我國相繼出台了多項相關政策法規與行業標(biāo)準(見圖3),但仍存在諸多問題,需進一步(bù)完善:

一是餐廚垃(lā)圾概念不統一。例如大多數的地方(fāng)管理(lǐ)條例中(zhōng),餐廚垃圾定義中並不包括居民日常生活所產生(shēng)的廚餘垃圾,而在 CJJ 184—2012《餐廚垃圾處理技術(shù)規範》中,餐廚垃圾是餐(cān)飲垃圾和廚餘垃圾的總稱。

二是(shì)政(zhèng)策可操作性較低。目前出台的政策過於原則化,在日常應用中可操作性(xìng)低(dī),例如餐廚垃圾管理辦法要求分類收集餐廚垃圾,但並未明確餐廚垃圾的具體(tǐ)分類。

三是監管體係不夠完善。部分地方性管(guǎn)理辦法(fǎ)規定的監管對象僅限於城市餐飲企業(yè)、企事業(yè)單位產生的廚(chú)餘垃圾,不包括居(jū)民日常生活產生的餐廚垃圾(jī)。

四是行業標(biāo)準不完善。目前對餐廚垃圾處理廠的建設、所生產的產品以及生產過程中出現的廢氣、廢水如何處置沒有出台相應的標準(zhǔn)或規範(fàn),此外,也未對餐廚垃圾(jī)資源化產物出台相應標準或規定。

回收不完全(quán)

時至今日,我國餐廚垃圾回收體係仍不(bú)成熟,分揀效率較低,具體體現在:

一是尚未完全建立統一的餐廚垃圾回收體係,例如有些城市(shì)的(de)餐廚垃圾收集清運由市容環衛部門負責,而傳統的物資回收則由商業、工商部門管理,多頭管理造成餐(cān)廚垃圾回收和資源化利用難(nán)以形成體係,部分餐廚垃圾以非預期方式(shì)回收和處理。

二是餐廚(chú)垃(lā)圾回收處理設備無法對餐廚垃圾進行完全自動分揀,如餐廚垃圾中混入的小型玻璃碎渣、瓷片等需環衛工人(rén)手動分揀,耗費時間長。

三是垃圾分類尚未完全(quán)落實,餐廚垃圾(jī)中夾(jiá)雜著生活垃圾,例如金屬、塑料瓶和玻璃等,這類垃圾會對後續的粉碎、擠壓和脫水程序造成影響,嚴重的還(hái)會造成機器的損(sǔn)壞。

四是盡管各級政府先後出台政策,嚴厲打擊地溝油與(yǔ)“泔水豬”,但由於非法處理渠道(dào)方便產廢單位且利(lì)潤巨大(例如,地溝油的利潤空間(jiān)在3000~4500元/噸之間,是(shì)餐廚垃圾處理後生物質柴油利(lì)潤的(de)3~4倍(bèi)),目前仍有大量(liàng)餐廚垃圾通過非法渠道流失。

由於以(yǐ)上原因,我國餐(cān)廚垃圾回收並不完(wán)全。據統計(jì),盡管餐廚垃圾合法收運處理率近5年持續上升,但目前也僅為10%左右(見圖4)。

盈利難度大

由於沼氣(qì)、粗油脂等資源化產物產量少、應用有限,在當前技術(shù)工藝下,餐廚垃圾處理的資源化價值很難獲(huò)得規模性與經濟(jì)性,商業模式尚未完全走順暢。目前(qián)我國政府對餐(cān)廚垃圾(jī)企業實行運行補貼和收運補貼,具體金額大小受技術、地區、試點發展過程、項目處理(lǐ)量等因素影響。調研發現,由(yóu)於資源化產品盈利有限,難以覆蓋全部成本,餐廚垃圾處理企業的盈利當前主要依靠政府補貼(見圖(tú)5)。

喜憂參半,餐廚垃圾處理(lǐ)市場的真正競(jìng)爭才剛剛開始

回顧我國餐廚垃圾處理行業的發展曆程,可以看到過去十幾(jǐ)年由於市場規(guī)模小、發展慢,並未引起足夠(gòu)重視,主要是一些小型設備企業“小打小鬧”,市場比較分散,競爭並不激烈。不(bú)過近幾年,隨(suí)著垃圾分類帶來的需求激增,包括光大環境、中國天楹、上海城投等大(dà)型固廢企業(yè)紛紛進入,硝煙四起。

展望“十四五”,我們認為有兩股力量不容忽視,餐廚垃圾處理行業真正激(jī)烈的市場競爭也許才(cái)剛(gāng)剛開始,一方是以寧波開誠、維爾利為代表(biǎo)的企業,他(tā)們進(jìn)入(rù)市場較早,主要(yào)提供技術(shù)或設(shè)備,同時具有一(yī)定的產能規模(mó)和先發品牌優勢(見圖7)。

另一方是以光大環境為代表的大型固廢企業,他們具有明顯的業務協同優勢,截至2020年12月底,光大環境、啟迪桑德、旺能環境、瀚藍環境等餐廚項目產能分別達到了5285噸/日、3220噸/日、2720噸/日、2620噸/日(見圖8)。

其中光(guāng)大環境這幾年表現(xiàn)突出,其餐廚垃圾的業務發展*早可追溯(sù)到2015年,當年6月,光大環(huán)境與山東省萊蕪市(shì)人民政(zhèng)府簽(qiān)署生活垃圾發電和餐廚垃圾(jī)處理特許(xǔ)經營協議,協同(tóng)處理萊蕪市的生活及餐廚垃圾,*次(cì)進入餐(cān)廚(chú)垃圾處理市場;同年12月,光大環境中標江蘇宿遷餐廚垃圾處理PPP項目,作為*個純餐廚垃圾處理項目,日後也成為光大環境餐廚垃圾處理的標杆(gǎn)。

據了解,光大環境自主(zhǔ)研發了“預(yù)處理→提油分離→全混厭氧→沼(zhǎo)氣發電”工藝路線,其處理技術噸投資(zī)成本在(zài)70-80萬元之間,成(chéng)本(běn)相較於其他技術具有一定優勢;單獨(dú)運行的成本在200-220元之間(含(hán)收運),若與垃圾焚燒協(xié)同處理,噸運行成本(běn)可節約92元左右;由於技術工藝(yì)較為先進,其設備可靠、故障率低、操作維護(hù)簡便、自動化程度(dù)高,萊蕪、宿遷等項目均穩(wěn)定運行多年。

在垃圾分類全麵(miàn)推行的大背(bèi)景下,這些(xiē)大型固廢(fèi)企業正利用協同優勢降維打擊(jī)(見圖9)。一方麵,垃圾焚(fén)燒主業帶給這些企業資金和政府(fǔ)資源雙重優勢;另一方麵,協同處置帶來(lái)降本增效,可(kě)以幫助這些企業降低財務壓力:在收(shōu)入端,協同優勢在於餐廚沼渣餘電上網(wǎng);而在(zài)成(chéng)本端(duān),除可節約土(tǔ)建、人工等成本外,幹濕(shī)垃圾處置的發電(diàn)設備、除臭係統、滲濾液處(chù)理係統、蒸汽供熱係統等也可共(gòng)用,從而(ér)降低折舊(jiù)攤(tān)銷成本。

報告采集的數(shù)據截至2021年4月。