歡迎您訪問“合肥市科(kē)柏盛環保科技有限公司”企業官網!

12年專注環境汙染治理

設(shè)計、生產、安裝、售後一站式服務

全國免費(fèi)谘詢熱線:

150-5515-7685

當前位(wèi)置: 網站首頁 > 新聞動態

聯係我們

公(gōng)司名稱: 合肥市科(kē)柏盛環保科技(jì)有限公司

官(guān)方網址: www.yuanmengyishu.com

聯係電話:150-5515-7685

企業固話:0551-64388109

電子郵箱:Keposhine@163.com

公(gōng)司地址:合肥市新站區緯二路北嘉臣科技園科研樓二樓

行業資訊

當前位置: 網站首頁 > 新聞動(dòng)態 > 行業資訊

年終盤點 | 解鎖2020水處理行業十大關鍵詞!

來源(yuán):久久国产av環保 發布時間:2020-12-25

疫情之下,我們經(jīng)曆了不(bú)同尋常的一年,水處理(lǐ)行業在(zài)工程項(xiàng)目陸續複工後(hòu),依然堅挺,市場持續爆發。

2020,在政(zhèng)策驅動下,補短(duǎn)板強弱項成為重中之重;

為(wéi)盤活投融資市場,中國基(jī)礎設施公募REITs正式揚帆起航;

國資接連入主,環保行業整合趨勢愈發明顯;

動輒幾(jǐ)億幾十億,水務集團紮(zhā)堆成立;

解(jiě)決鄰避效應,地下汙水處理廠成為關注焦點;

進水超標導致出水超標怎(zěn)麽辦?*出台政策提出解決方案

……

北極星水處(chù)理網(wǎng)帶您一起,解鎖2020年水處理行業十大關鍵詞。

01 補短板強弱項

據住房城鄉建設部門統計,2019年城(chéng)市和縣城汙水處理能力超過2.1億立方米/日,汙水管網長度達57萬公裏。

但我國城鎮生活汙水處理(lǐ)設施(shī)仍存較多短板(bǎn)弱項,與實(shí)現美(měi)麗中國和高質量發(fā)展的要(yào)求還有較大差距。汙水收集管網短板較為突出,毛細血管缺失,管網老(lǎo)舊破損和混接錯接廣泛存在,南方地區雨汙溢流汙(wū)染較為普遍,汙水收集(jí)率(lǜ)和(hé)汙染物消減效能不高。汙水集中處理能力不平衡,不少城(chéng)鎮存在較大缺口,缺水地(dì)區和水環境敏感地區汙水資源化利(lì)用潛力尚未得到充分挖掘。“重水輕泥”現象(xiàng)較為普遍(biàn),汙泥處理處置設施建設滯後,無害化資源化處(chù)置尚不規範、水平總體不(bú)高。

為解決(jué)城鎮生(shēng)活汙水收集處理發展不平衡不充分的矛盾,補齊設施建設短板弱(ruò)項,打贏汙染防治攻堅戰,加快生態文明建設7月31日,*發改委與住建部聯合(hé)印發《城鎮生活汙水處理設施(shī)補短板強弱項實施方案》(以下簡(jiǎn)稱《方案》)。

方案為今(jīn)後(hòu)一(yī)段時間內城市排(pái)水和汙水處理指明了方向(xiàng)。

方(fāng)案明確到2023年,縣級及以上城市設施(shī)能力(lì)基本滿足生活(huó)汙水處理需(xū)求。生活汙水收集效能明顯提升,城市市政雨汙管網混錯接改(gǎi)造更新取得顯著成效。城市汙泥無害化處置率和資源化利用率(lǜ)進一步提高。缺(quē)水地區和水環境敏感區域汙水資源化利用水平明顯提升。

為了(le)保證《實施方案》落到實處,*發改委有關負責同誌表示(shì),將加強組織協調,完善政策保障,強(qiáng)化監督管理。未來采取的措施包括(kuò)推動汙水收集處理、資源化利(lì)用和汙泥處理處置全流程監管(guǎn)能力建設。組織開展(zhǎn)進入納管工業廢(fèi)水排查清退工作。積極(jí)推廣“廠網一體化”運營模(mó)式。加強(qiáng)管材和施工質量監(jiān)管(guǎn)。建(jiàn)立科學合理的績效考核製度。進(jìn)一步完善公眾參與機製等等(děng)。

02 管網建設

管網是補短板的(de)重中(zhōng)之重,當下缺口亟待補足,未來市場空間廣闊。

補齊收集管網短板(bǎn),包括七(qī)項內容。一是強調新建汙水集中處理設施(shī),必須合(hé)理規劃建設服務片區汙水收集管網。除幹旱地區外,新建管網應(yīng)嚴格雨(yǔ)汙分流。二是(shì)加快消除城中村、老舊城區、城鄉結合部管網空白(bái)區,加快補(bǔ)齊“毛細血管”。三是通過(guò)清汙分流、管網更新修複、混錯接改造等途徑,提升汙水集中收集效能。四是對現有進水生化需氧量濃度低於(yú)100mg/L的城(chéng)市汙水處理廠,要求圍繞服務片區開(kāi)展“一廠一策”係統化整治。五是在長江流域及以南地區(qū)城市,推進雨汙合流管網(wǎng)改造,降低溢流汙染頻次。六是(shì)積極推進建製鎮(zhèn)汙水收集管(guǎn)網建設。七是提升管網(wǎng)建設質量,鼓(gǔ)勵優先使用球墨鑄鐵等管材(cái),推行混凝土現澆或成品檢查井。

“十三(sān)五”期間我(wǒ)國規劃新增汙水管網12.59萬(wàn)公裏,老舊汙(wū)水管網改造2.77萬公(gōng)裏,合流製(zhì)管網改造2.87萬公裏,2020為收官之(zhī)年,建設(shè)進度或(huò)將加快。

據(jù)生態環境部統計,2018年全國僅(jǐn)汙水(shuǐ)管網(wǎng)缺口就有約40萬公裏,資金缺口在萬億元以上。我們從短(duǎn)期和遠期兩個視角對管網(wǎng)投資進行測算:短期預計2019-2020年管網建設所需(xū)總投資額(é)約1036億,其中新建汙水管網投資約356億元;遠期測算方麵,我們基於多項假設,包括到2025年城市、縣城、建製鎮的汙水收納(nà)率可(kě)達95%、93%和90%;用水人口年複(fù)合增幅分別為3%、2%、1%;汙水處置率提高至99%、97%、80%等,預計2019-2025年汙水管網長度將(jiāng)增加37萬公裏,按照單位投資額1695元/米測算,對應市場空間6276億。

03 汙泥處置

隨著近年來(lái)對各地汙泥環境風險和危害認識的不斷清晰,*和地方(fāng)各類政策(cè)、法(fǎ)規、規劃(huá)的陸續(xù)出台(tái),“泥(ní)水(shuǐ)並重”的態勢正逐步(bù)形成,汙泥處理處置費用的標準也呈現逐年提升的趨勢,已成為汙(wū)泥行業發展的重大(dà)利好。

推進汙泥無害化資源化處(chù)理處置,是補短板(bǎn)強弱項的難點,包括五項(xiàng)內容。一是在減量化處理基礎上,因地(dì)製宜選擇適宜的處置技術路線,避免一刀切。二是全麵推進汙(wū)泥處理處置設施建設,汙泥處理設施建設要納入規(guī)劃。三是限(xiàn)製未經脫水(shuǐ)處理達標的汙泥填埋,重點地區壓減汙泥填埋規(guī)模。四是鼓勵采用“生物質利用+焚燒”的處置模式,將焚燒灰渣用作建(jiàn)材原料。五是推廣無害化、減量化處理後的汙泥用於土地利用。

整體來說,汙泥處理處置行業政策體(tǐ)係不斷完善以及技術的進步,將有助於市場需求的(de)加速釋放。

04 基礎設施公募REITs

中國基礎設施公募(mù)REITs自2020年正式(shì)揚帆起(qǐ)航,旨在(zài)盤活中國這一(yī)全球超(chāo)大基礎設施投融資市場,促進雙循環發展新格局(jú)構建。這對中國資本(běn)市場(chǎng)建設以(yǐ)及(jí)引導基礎設施領域股權投資都具有裏程碑意義,也代表著未來資產證券(quàn)化路徑下金融市場深度服務實體經濟(jì)的(de)發展方向。

REITs本身是英文單詞縮寫,Real Estate Investment Trusts.是不動產(chǎn)或權益通過證券(quàn)化的方式,轉化為標準金融產品公開(kāi)上市交易(發行收益憑證),匯集投資者資金(jīn),由專門(mén)機構投資和運營不動產項目,並將不動產項目所產生的綜合(hé)收益以較高比例分配給投資者,獲(huò)取長期穩定(dìng)的投(tóu)資收益。

今年4月30日,中國證監會、*發改(gǎi)委聯合發布了《關於推進基(jī)礎設施(shī)領域不動產投資信托基(jī)金(REITs)試點相關工作的通知》(證監發〔2020〕40號(hào))。隨後的8月(yuè)初,*發改委發布《關於做好基礎設施領域不動產投資信(xìn)托基金(REITs)試點項目申報工作的通知》(發改辦投資〔2020〕586號),中國證(zhèng)監會發布《公開募集(jí)基礎設施證券投資基金指引(試行)》(中國證券(quàn)監督管理委員會公告〔2020〕54號)。目前這三(sān)個政策是我們*推行REITs試(shì)點的一(yī)個基本依據。

隨著*批基礎設施公募REITs方案(àn)的公(gōng)布,我國(guó)基建REITs的發展進入到全新時代。

截至目(mù)前,*創股份、渤海股份、東湖(hú)高新(xīn)已在上交所或深交所進行基礎設施公(gōng)募REITs的申報發行工(gōng)作(zuò)。

就(jiù)目前(qián)項目來(lái)看,基建(jiàn)REITs的主要(yào)特征有:(1)在資產特征上,試(shì)點項目在行業上集中於交通、水電氣熱的市政、汙水垃(lā)圾、新基建(jiàn)、產業園區等基礎設(shè)施補短板行業及新型基礎設施行業(yè),這些(xiē)行業具有現金流穩定可預測,盈利性(xìng)好且實現使用(yòng)者付費的特征。(2)在交易(yì)結(jié)構上,“公募+ABS+私募”是當前主流,在交易結構中(zhōng)嵌套私募基金,能(néng)夠以較低的中間成(chéng)本形成“股+債”的結構。而構建“股+債”,主要(yào)是為了弱化資本,稅務籌劃。複雜的交易結構帶來較高成本及管理問題,未(wèi)來或有望減少嵌(qiàn)套。(3)在產品要素上,REITs投資收益穩定,風險較低,但(dàn)需警(jǐng)惕估值誤差帶來的淨值波動可能。

05 地下汙水處理廠

今(jīn)年以來,地下式汙水處理廠(chǎng)被頻繁提及,成為一大熱點。

隨著城鎮化(huà)的快速(sù)發(fā)展,城市邊緣不斷向外(wài)擴張,早期建設的地上式汙水處理(lǐ)廠已(yǐ)逐(zhú)漸被(bèi)城區包圍,臭氣、噪聲等二次汙染的“鄰避(bì)”效應逐漸凸顯,與(yǔ)現代城市(shì)生態文明的矛(máo)盾日益突出(chū)。因此,傳統地(dì)上式汙(wū)水處理廠已(yǐ)難以滿足城鎮發展建設的需求。隨著土地價值的不斷提升,地下式汙水(shuǐ)處理廠在新建(jiàn)汙水處理廠中的比例急劇增加,部分(fèn)經濟發達地區甚至提出新建汙水處理廠全部采用地下式。

地下式汙水處理廠將汙水處理設施轉移到地下,可有效節省土地的(de)地上空間,同時可進行(háng)園林綠化、公共服務、商業娛樂(lè)等設施建設,從而改善環境質量,提升土(tǔ)地價值,將“鄰避”變(biàn)成“鄰利”,具有巨大(dà)的經濟、社會和環境(jìng)效益。

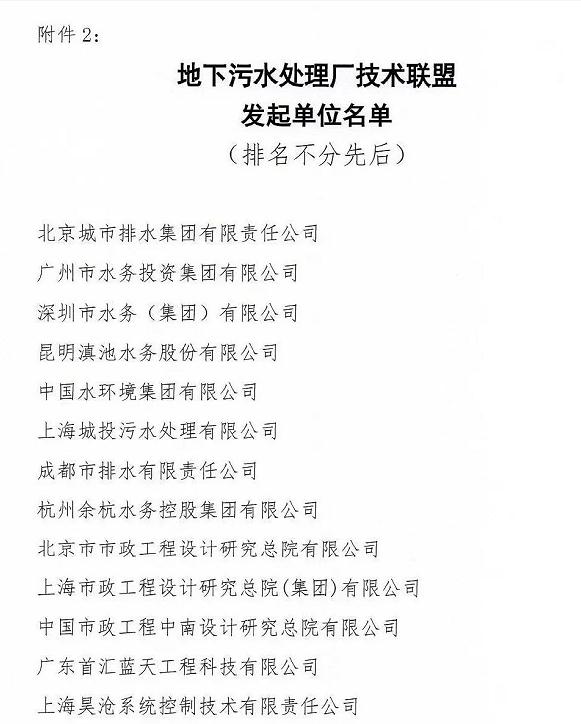

今年9月,包括北排(pái)、廣州水(shuǐ)務、深圳水務、滇池水(shuǐ)務、上(shàng)海城投等在內的13家行業龍頭發起的“全國地下汙水處理廠技術聯盟”在廣州成立,標(biāo)誌著地下汙水處理廠這一新生事物將逐步建立行業標準。

目前,廣州累計建成地埋式汙水處理廠10座,地埋式汙水處理總產能191萬(wàn)噸/日(rì),地埋式汙水(shuǐ)處理產能位居全國*。據(jù)統計,目前我(wǒ)國已建成運(yùn)營的地下汙水處理廠60多座,日處理能力(lì)超600萬噸,其中以10-60萬(wàn)噸/日的居(jū)多。

06 混改

2020年(nián),水處(chù)理(lǐ)行業“洗牌”繼續。包括天津水務集團在內的國企也紛紛啟動混合所有(yǒu)製改革工作,四家二級企業在市產權交(jiāo)易(yì)中心掛牌。碧水源被中交“收編”塵(chén)埃落定,中節能收購鐵漢生態、國禎環保也已“蓋棺定論”,博天環境、巴安水務的“投靠”雖然仍“懸(xuán)而未決”,但很顯然,水處理行業的在(zài)加速整合(hé),混(hún)改潮愈演愈(yù)烈。

事實上,不光是民(mín)企,就連傳統的(de)地方國有環保企業也開始(shǐ)“擁抱”央企巨頭,開展(zhǎn)合作。從2018年開始,北控水務明確提(tí)出了“雙平台”戰略(luè),以及“輕資(zī)產”模式,與三峽集(jí)團開展了合作,資本層麵由三峽集(jí)團牽頭,運營層麵則由北(běi)控水務牽頭。目前,三峽(xiá)集團已成為北控水務的重要股東,持股比例(lì)升至14.58%。

國資的進場對於有些企業來說起到了(le)“雪中送炭”的效果,對於一些本就以技術見長的企業來說達到了“錦上添花”的意義(yì)。但即便如此,國資的進場也著(zhe)實給民(mín)營企業帶來了一些焦慮,影響(xiǎng)了他們(men)對未來的信心。

事實上,我們(men)看到,一(yī)方麵,在與(yǔ)國(guó)資“聯(lián)姻”後,一些企業確實顯示出了協同效應,在加速回血,如碧水源,2020年上半年,碧水源歸屬於(yú)上市公司(sī)股東的淨利潤1.06億元(yuán),同比增(zēng)長311.31%;另一方麵,也(yě)有一些(xiē)企業仍待(dài)觀察,如鐵漢生態(tài),2020年上半年(nián)淨(jìng)虧損1.68億元(yuán),回血尚需時日。

國資央企紛至(zhì)遝來,混合所(suǒ)有製是否是未來*好的商業模式?我們共同等待時間和市場的檢驗。

07 水務集團(tuán)

隨著市場競爭的不斷加劇,本土城市水務企業麵(miàn)臨了巨大的生存和發展壓(yā)力。

在這種發展趨勢下,中國本土水務企業如何抓住水務(wù)市場(chǎng)開放的發展機遇,利用自身的優勢實現生存和發展,製定適合自己的企業發(fā)展戰略,已成為(wéi)當務之急。

而這個時候,越來越多的地方政府獨有或控股,主要承擔地方城市自來水生產、供應、服(fú)務和城市汙水處理,以及水務設施設計、施工、監理(lǐ)等職能(néng)的大型國有企業成立,開始(shǐ)捍衛自己(jǐ)的“領地”,尤(yóu)其在2020年,水務行業(yè)集團化、規模化的趨勢愈發明顯。

如今年(nián)成立的萬家寨水(shuǐ)務(注冊資本100億元(yuán))、中鐵水務(注(zhù)冊(cè)資本10億元)、淄博市水務集團(注冊資本30億元)、東莞市水務集團供水有(yǒu)限公(gōng)司、(注(zhù)冊資本8.869億元)、杭州(zhōu)市水環境發展有限公司(注(zhù)冊資本(běn)1億元)、寧波市水務環境集團有限公司(注(zhù)冊資本50億(yì)元)。

它們注冊(cè)資本動輒幾億、幾十(shí)億,像萬家寨水(shuǐ)務注(zhù)冊資本高達100億,它們的實控人多為地方政府,且產業鏈充分延伸拓展,涉及(jí)原水、供水(shuǐ)、節水、排水、汙水處(chù)理及水資源回收利用等多個領域。在民營(yíng)環(huán)保企業紛紛因“缺錢”“國資化”的時候,背靠“大(dà)樹”的(de)水務(wù)集團的出現或許(xǔ)可解決資(zī)金不足(zú)的燃眉之急(jí),之後再通過並購來(lái)進一步拓展自己的產業鏈,*大化的(de)發揮水(shuǐ)務企業各項業務的協同效(xiào)應和綜合服務能力。

縱觀成立的這些水務集團(tuán)的(de)目的,重點圍繞(rào)著一個詞:水務一體化。

企業通過一體化模式來拓展自己的產品、業(yè)務,提高綜合服務能力,實現產業(yè)鏈的延伸。這種上下遊一體化的產業格局,有助(zhù)於*大化(huà)的發揮水務企業各(gè)項(xiàng)業(yè)務的協同效應和綜合服務能力。

隨著我國水(shuǐ)務市場改革的不(bú)斷推進,未來,我(wǒ)國水務企業將向集團化、規模化發展, 產業鏈一體化發展、跨區域並購、上市融資將成(chéng)為(wéi)趨勢。*終整個(gè)水務行業將(jiāng)形成若幹(gàn)個跨地區、產業鏈完備、跨所有製形(xíng)式的大型水務集團的競爭格局。

08 進水超標

因“進水超(chāo)標導致的(de)出水超標”是否能成為申辯理由而免予處罰這一話題一直以來爭論不休。尤其(qí)是作為治汙大戶的(de)汙水(shuǐ)處理廠竟成為排汙“主力軍”這一事實使這一(yī)問題愈發受到重視。

2019年2月(yuè)生態環境部例行發布會上,水(shuǐ)生態環境司司(sī)長張波提到汙水處理PPP項目中此類(lèi)進出水問題具有一定(dìng)普遍性,但認為出水水質達標是法(fǎ)律明確的強製(zhì)性規(guī)定,不論進水水質(zhì)如何,汙水處理廠均應達標排放。

對於這一問題,濟(jì)南率先出台實施意(yì)見,今年4月,濟南市生(shēng)態環(huán)境局印發《減輕和免除行政處罰的實施意見(試(shì)行)》,意見中(zhōng)明確了10種免(miǎn)予處罰的情形和6種減輕處罰(fá)情形,其中提到,“城鎮生活汙水(shuǐ)處(chù)理廠因進水濃度超標導致的出(chū)水超標(biāo),發現後立即主(zhǔ)動報告並采取措施減輕危害後果的”可減輕處罰。

與此同(tóng)時,近日,*層麵出台通(tōng)知(zhī)對“進水超(chāo)標導致的出水超標”這(zhè)一問題進行明確。

12月14日(rì),生態環境部發布《關於進一步(bù)規範城鎮(園區)汙水處理(lǐ)環境管理的通知(zhī)》,通知提出(chū):“對由行業主管部門,或生態(tài)環境(jìng)部門,或行業主管部門會同(tóng)生態環境部門認定運營單位確因進水超出設計規(guī)定或實際處理能力導致出水超標的情形,主動報告且主動消除或者(zhě)減輕環境違法(fǎ)行為危害後果的,依法從輕或減(jiǎn)輕行政(zhèng)處罰。”

09 膜工藝

今年以來,國內汙水資源化規劃明(míng)顯加快節奏,*發改(gǎi)委環(huán)資司陸續召開汙水資源化(huà)利用工作推進會以及專家座談會,研究推進汙水資(zī)源(yuán)化利用指導(dǎo)意見和相關實施方案起草工作,推動構建汙水資(zī)源化(huà)利用“1+N”政策框架體係。

業內專家認為,在汙水資(zī)源化的大潮下,汙水處理領域數千億市場(chǎng)釋放可期,隨著缺水(shuǐ)地(dì)區和(hé)水環境敏感地(dì)區汙水資源化水平的不斷提高,市政與工業水處理中深度處(chù)理與資源化利用(yòng)的需求也或將持續提升,在創新技術、工程經(jīng)驗和運營能(néng)力等領域具有核心競爭力的膜技術企業將迎來新的風口。

近(jìn)年來,中國膜產業已經進入一個快速成長期,反滲透、超濾、微濾等膜技術在海水淡化、給水處理、汙水(shuǐ)回用等領域的工程應用(yòng)規模迅速擴大,多(duō)個具有(yǒu)標誌性意義的大型膜(mó)法給水工程、汙水回用工程及海水淡(dàn)化工(gōng)程相繼建成。

考慮(lǜ)到膜法水處(chù)理(lǐ)技術在汙水(shuǐ)處理的高效(xiào)和出水水質的穩定等多方麵優勢,膜(mó)法水處理技術(shù)在新增的汙水處理規模、現有汙(wū)水廠升(shēng)級(jí)改造市場空間巨大,該(gāi)類技術在整體汙水處(chù)理市場所占的份額(é)也將相應提高。

值得注意的是,盡管在處理水質方麵(miàn)具(jù)有非常顯著的優勢,但在處(chù)理水量波(bō)動較大的情況下,膜(mó)組件的可靠性仍然受(shòu)到爭議。與(yǔ)此同時,仍麵臨成本的挑戰及(jí)膜汙染方麵(miàn)的(de)難題。

10 長江環保集團

提到水處理行業這一年,長江環保集團(tuán)絕對是一(yī)個繞(rào)不開的存在,其拿(ná)項目、並企業,鋪開(kāi)資本,大有“大殺四方”之勢(shì)。截至(zhì)2020年8月(yuè)底,三峽集團的生態環保類項目總投資規模已達875億元,預(yù)計2020年底投資規模將(jiāng)突破千億。

盡管在2020(第十八屆)水業(yè)戰略論壇上,長江生態(tài)環保集團黨委書記、董事長趙(zhào)峰表示:“我們進來並不是(shì)跟大家(jiā)搶利(lì)益、搶蛋糕的。希望大家不要把我們當做(zuò)野蠻人對待。”但通過與地方政府(fǔ)簽署戰略框架合作協議、收購民(mín)營及地方國企等方式,長(zhǎng)江環保集團建立其“豪華朋友圈”,業(yè)界紛紛抱其大腿,大項目拿到手(shǒu)軟,這塊兒蛋糕著實被其(qí)吃掉大半。

截至目前,長江環保集團實現與長江經濟(jì)帶(dài)11省市業務全覆(fù)蓋,與沿江地方(fāng)各級政府簽署共抓(zhuā)大保護合作協(xié)議超100份,落地總投資規模超1000億(yì)元(yuán),產(chǎn)業聯盟成員單位超100家,帶動相關(guān)各方直接參與長江大保護人數超過(guò)1.5萬人。

2019年,三峽集團營(yíng)業收入992.55億,利潤總額435.43億(yì),經營現金流量淨額464.54億,現金流持續穩定。

以三峽集團等為代表的國資企業正在聲勢(shì)浩大地攪動產業發展,水務領域(yù)迎來一場大規模的升級。

2020,在政(zhèng)策驅動下,補短(duǎn)板強弱項成為重中之重;

為(wéi)盤活投融資市場,中國基(jī)礎設施公募REITs正式揚帆起航;

國資接連入主,環保行業整合趨勢愈發明顯;

動輒幾(jǐ)億幾十億,水務集團紮(zhā)堆成立;

解(jiě)決鄰避效應,地下汙水處理廠成為關注焦點;

進水超標導致出水超標怎(zěn)麽辦?*出台政策提出解決方案

……

北極星水處(chù)理網(wǎng)帶您一起,解鎖2020年水處理行業十大關鍵詞。

01 補短板強弱項

據住房城鄉建設部門統計,2019年城(chéng)市和縣城汙水處理能力超過2.1億立方米/日,汙水管網長度達57萬公裏。

但我國城鎮生活汙水處理(lǐ)設施(shī)仍存較多短板(bǎn)弱項,與實(shí)現美(měi)麗中國和高質量發(fā)展的要(yào)求還有較大差距。汙水收集管網短板較為突出,毛細血管缺失,管網老(lǎo)舊破損和混接錯接廣泛存在,南方地區雨汙溢流汙(wū)染較為普遍,汙水收集(jí)率(lǜ)和(hé)汙染物消減效能不高。汙水集中處理能力不平衡,不少城(chéng)鎮存在較大缺口,缺水地(dì)區和水環境敏感地區汙水資源化利(lì)用潛力尚未得到充分挖掘。“重水輕泥”現象(xiàng)較為普遍(biàn),汙泥處理處置設施建設滯後,無害化資源化處(chù)置尚不規範、水平總體不(bú)高。

為解決(jué)城鎮生(shēng)活汙水收集處理發展不平衡不充分的矛盾,補齊設施建設短板弱(ruò)項,打贏汙染防治攻堅戰,加快生態文明建設7月31日,*發改委與住建部聯合(hé)印發《城鎮生活汙水處理設施(shī)補短板強弱項實施方案》(以下簡(jiǎn)稱《方案》)。

方案為今(jīn)後(hòu)一(yī)段時間內城市排(pái)水和汙水處理指明了方向(xiàng)。

方(fāng)案明確到2023年,縣級及以上城市設施(shī)能力(lì)基本滿足生活(huó)汙水處理需(xū)求。生活汙水收集效能明顯提升,城市市政雨汙管網混錯接改(gǎi)造更新取得顯著成效。城市汙泥無害化處置率和資源化利用率(lǜ)進一步提高。缺(quē)水地區和水環境敏感區域汙水資源化利用水平明顯提升。

為了(le)保證《實施方案》落到實處,*發改委有關負責同誌表示(shì),將加強組織協調,完善政策保障,強(qiáng)化監督管理。未來采取的措施包括(kuò)推動汙水收集處理、資源化利(lì)用和汙泥處理處置全流程監管(guǎn)能力建設。組織開展(zhǎn)進入納管工業廢(fèi)水排查清退工作。積極(jí)推廣“廠網一體化”運營模(mó)式。加強(qiáng)管材和施工質量監(jiān)管(guǎn)。建(jiàn)立科學合理的績效考核製度。進(jìn)一步完善公眾參與機製等等(děng)。

02 管網建設

管網是補短板的(de)重中(zhōng)之重,當下缺口亟待補足,未來市場空間廣闊。

補齊收集管網短板(bǎn),包括七(qī)項內容。一是強調新建汙水集中處理設施(shī),必須合(hé)理規劃建設服務片區汙水收集管網。除幹旱地區外,新建管網應(yīng)嚴格雨(yǔ)汙分流。二是(shì)加快消除城中村、老舊城區、城鄉結合部管網空白(bái)區,加快補(bǔ)齊“毛細血管”。三是通過(guò)清汙分流、管網更新修複、混錯接改造等途徑,提升汙水集中收集效能。四是對現有進水生化需氧量濃度低於(yú)100mg/L的城(chéng)市汙水處理廠,要求圍繞服務片區開(kāi)展“一廠一策”係統化整治。五是在長江流域及以南地區(qū)城市,推進雨汙合流管網(wǎng)改造,降低溢流汙染頻次。六是(shì)積極推進建製鎮(zhèn)汙水收集管(guǎn)網建設。七是提升管網(wǎng)建設質量,鼓(gǔ)勵優先使用球墨鑄鐵等管材(cái),推行混凝土現澆或成品檢查井。

“十三(sān)五”期間我(wǒ)國規劃新增汙水管網12.59萬(wàn)公裏,老舊汙(wū)水管網改造2.77萬公(gōng)裏,合流製(zhì)管網改造2.87萬公裏,2020為收官之(zhī)年,建設(shè)進度或(huò)將加快。

據(jù)生態環境部統計,2018年全國僅(jǐn)汙水(shuǐ)管網(wǎng)缺口就有約40萬公裏,資金缺口在萬億元以上。我們從短(duǎn)期和遠期兩個視角對管網(wǎng)投資進行測算:短期預計2019-2020年管網建設所需(xū)總投資額(é)約1036億,其中新建汙水管網投資約356億元;遠期測算方麵,我們基於多項假設,包括到2025年城市、縣城、建製鎮的汙水收納(nà)率可(kě)達95%、93%和90%;用水人口年複(fù)合增幅分別為3%、2%、1%;汙水處置率提高至99%、97%、80%等,預計2019-2025年汙水管網長度將(jiāng)增加37萬公裏,按照單位投資額1695元/米測算,對應市場空間6276億。

03 汙泥處置

隨著近年來(lái)對各地汙泥環境風險和危害認識的不斷清晰,*和地方(fāng)各類政策(cè)、法(fǎ)規、規劃(huá)的陸續(xù)出台(tái),“泥(ní)水(shuǐ)並重”的態勢正逐步(bù)形成,汙泥處理處置費用的標準也呈現逐年提升的趨勢,已成為汙(wū)泥行業發展的重大(dà)利好。

推進汙泥無害化資源化處(chù)理處置,是補短板(bǎn)強弱項的難點,包括五項(xiàng)內容。一是在減量化處理基礎上,因地(dì)製宜選擇適宜的處置技術路線,避免一刀切。二是全麵推進汙(wū)泥處理處置設施建設,汙泥處理設施建設要納入規(guī)劃。三是限(xiàn)製未經脫水(shuǐ)處理達標的汙泥填埋,重點地區壓減汙泥填埋規(guī)模。四是鼓勵采用“生物質利用+焚燒”的處置模式,將焚燒灰渣用作建(jiàn)材原料。五是推廣無害化、減量化處理後的汙泥用於土地利用。

整體來說,汙泥處理處置行業政策體(tǐ)係不斷完善以及技術的進步,將有助於市場需求的(de)加速釋放。

04 基礎設施公募REITs

中國基礎設施公募(mù)REITs自2020年正式(shì)揚帆起(qǐ)航,旨在(zài)盤活中國這一(yī)全球超(chāo)大基礎設施投融資市場,促進雙循環發展新格局(jú)構建。這對中國資本(běn)市場(chǎng)建設以(yǐ)及(jí)引導基礎設施領域股權投資都具有裏程碑意義,也代表著未來資產證券(quàn)化路徑下金融市場深度服務實體經濟(jì)的(de)發展方向。

REITs本身是英文單詞縮寫,Real Estate Investment Trusts.是不動產(chǎn)或權益通過證券(quàn)化的方式,轉化為標準金融產品公開(kāi)上市交易(發行收益憑證),匯集投資者資金(jīn),由專門(mén)機構投資和運營不動產項目,並將不動產項目所產生的綜合(hé)收益以較高比例分配給投資者,獲(huò)取長期穩定(dìng)的投(tóu)資收益。

今年4月30日,中國證監會、*發改(gǎi)委聯合發布了《關於推進基(jī)礎設施(shī)領域不動產投資信托基(jī)金(REITs)試點相關工作的通知》(證監發〔2020〕40號(hào))。隨後的8月(yuè)初,*發改委發布《關於做好基礎設施領域不動產投資信(xìn)托基金(REITs)試點項目申報工作的通知》(發改辦投資〔2020〕586號),中國證(zhèng)監會發布《公開募集(jí)基礎設施證券投資基金指引(試行)》(中國證券(quàn)監督管理委員會公告〔2020〕54號)。目前這三(sān)個政策是我們*推行REITs試(shì)點的一(yī)個基本依據。

隨著*批基礎設施公募REITs方案(àn)的公(gōng)布,我國(guó)基建REITs的發展進入到全新時代。

截至目(mù)前,*創股份、渤海股份、東湖(hú)高新(xīn)已在上交所或深交所進行基礎設施公(gōng)募REITs的申報發行工(gōng)作(zuò)。

就(jiù)目前(qián)項目來(lái)看,基建(jiàn)REITs的主要(yào)特征有:(1)在資產特征上,試(shì)點項目在行業上集中於交通、水電氣熱的市政、汙水垃(lā)圾、新基建(jiàn)、產業園區等基礎設(shè)施補短板行業及新型基礎設施行業(yè),這些(xiē)行業具有現金流穩定可預測,盈利性(xìng)好且實現使用(yòng)者付費的特征。(2)在交易(yì)結(jié)構上,“公募+ABS+私募”是當前主流,在交易結構中(zhōng)嵌套私募基金,能(néng)夠以較低的中間成(chéng)本形成“股+債”的結構。而構建“股+債”,主要(yào)是為了弱化資本,稅務籌劃。複雜的交易結構帶來較高成本及管理問題,未(wèi)來或有望減少嵌(qiàn)套。(3)在產品要素上,REITs投資收益穩定,風險較低,但(dàn)需警(jǐng)惕估值誤差帶來的淨值波動可能。

05 地下汙水處理廠

今(jīn)年以來,地下式汙水處理廠(chǎng)被頻繁提及,成為一大熱點。

隨著城鎮化(huà)的快速(sù)發(fā)展,城市邊緣不斷向外(wài)擴張,早期建設的地上式汙水處理(lǐ)廠已(yǐ)逐(zhú)漸被(bèi)城區包圍,臭氣、噪聲等二次汙染的“鄰避(bì)”效應逐漸凸顯,與(yǔ)現代城市(shì)生態文明的矛(máo)盾日益突出(chū)。因此,傳統地(dì)上式汙(wū)水處理廠已(yǐ)難以滿足城鎮發展建設的需求。隨著土地價值的不斷提升,地下式汙水(shuǐ)處理廠在新建(jiàn)汙水處理廠中的比例急劇增加,部分(fèn)經濟發達地區甚至提出新建汙水處理廠全部采用地下式。

地下式汙水處理廠將汙水處理設施轉移到地下,可有效節省土地的(de)地上空間,同時可進行(háng)園林綠化、公共服務、商業娛樂(lè)等設施建設,從而改善環境質量,提升土(tǔ)地價值,將“鄰避”變(biàn)成“鄰利”,具有巨大(dà)的經濟、社會和環境(jìng)效益。

今年9月,包括北排(pái)、廣州水(shuǐ)務、深圳水務、滇池水(shuǐ)務、上(shàng)海城投等在內的13家行業龍頭發起的“全國地下汙水處理廠技術聯盟”在廣州成立,標(biāo)誌著地下汙水處理廠這一新生事物將逐步建立行業標準。

目前,廣州累計建成地埋式汙水處理廠10座,地埋式汙水處理總產能191萬(wàn)噸/日(rì),地埋式汙水(shuǐ)處理產能位居全國*。據(jù)統計,目前我(wǒ)國已建成運(yùn)營的地下汙水處理廠60多座,日處理能力(lì)超600萬噸,其中以10-60萬(wàn)噸/日的居(jū)多。

06 混改

2020年(nián),水處(chù)理(lǐ)行業“洗牌”繼續。包括天津水務集團在內的國企也紛紛啟動混合所有(yǒu)製改革工作,四家二級企業在市產權交(jiāo)易(yì)中心掛牌。碧水源被中交“收編”塵(chén)埃落定,中節能收購鐵漢生態、國禎環保也已“蓋棺定論”,博天環境、巴安水務的“投靠”雖然仍“懸(xuán)而未決”,但很顯然,水處理行業的在(zài)加速整合(hé),混(hún)改潮愈演愈(yù)烈。

事實上,不光是民(mín)企,就連傳統的(de)地方國有環保企業也開始(shǐ)“擁抱”央企巨頭,開展(zhǎn)合作。從2018年開始,北控水務明確提(tí)出了“雙平台”戰略(luè),以及“輕資(zī)產”模式,與三峽集(jí)團開展了合作,資本層麵由三峽集(jí)團牽頭,運營層麵則由北(běi)控水務牽頭。目前,三峽(xiá)集團已成為北控水務的重要股東,持股比例(lì)升至14.58%。

國資的進場對於有些企業來說起到了(le)“雪中送炭”的效果,對於一些本就以技術見長的企業來說達到了“錦上添花”的意義(yì)。但即便如此,國資的進場也著(zhe)實給民(mín)營企業帶來了一些焦慮,影響(xiǎng)了他們(men)對未來的信心。

事實上,我們(men)看到,一(yī)方麵,在與(yǔ)國(guó)資“聯(lián)姻”後,一些企業確實顯示出了協同效應,在加速回血,如碧水源,2020年上半年,碧水源歸屬於(yú)上市公司(sī)股東的淨利潤1.06億元(yuán),同比增(zēng)長311.31%;另一方麵,也(yě)有一些(xiē)企業仍待(dài)觀察,如鐵漢生態(tài),2020年上半年(nián)淨(jìng)虧損1.68億元(yuán),回血尚需時日。

國資央企紛至(zhì)遝來,混合所(suǒ)有製是否是未來*好的商業模式?我們共同等待時間和市場的檢驗。

07 水務集團(tuán)

隨著市場競爭的不斷加劇,本土城市水務企業麵(miàn)臨了巨大的生存和發展壓(yā)力。

在這種發展趨勢下,中國本土水務企業如何抓住水務(wù)市場(chǎng)開放的發展機遇,利用自身的優勢實現生存和發展,製定適合自己的企業發(fā)展戰略,已成為(wéi)當務之急。

而這個時候,越來越多的地方政府獨有或控股,主要承擔地方城市自來水生產、供應、服(fú)務和城市汙水處理,以及水務設施設計、施工、監理(lǐ)等職能(néng)的大型國有企業成立,開始(shǐ)捍衛自己(jǐ)的“領地”,尤(yóu)其在2020年,水務行業(yè)集團化、規模化的趨勢愈發明顯。

如今年(nián)成立的萬家寨水(shuǐ)務(注冊資本100億元(yuán))、中鐵水務(注(zhù)冊(cè)資本10億元)、淄博市水務集團(注冊資本30億元)、東莞市水務集團供水有(yǒu)限公(gōng)司、(注(zhù)冊資本8.869億元)、杭州(zhōu)市水環境發展有限公司(注(zhù)冊資本(běn)1億元)、寧波市水務環境集團有限公司(注(zhù)冊資本50億(yì)元)。

它們注冊(cè)資本動輒幾億、幾十(shí)億,像萬家寨水(shuǐ)務注(zhù)冊資本高達100億,它們的實控人多為地方政府,且產業鏈充分延伸拓展,涉及(jí)原水、供水(shuǐ)、節水、排水、汙水處(chù)理及水資源回收利用等多個領域。在民營(yíng)環(huán)保企業紛紛因“缺錢”“國資化”的時候,背靠“大(dà)樹”的(de)水務(wù)集團的出現或許(xǔ)可解決資(zī)金不足(zú)的燃眉之急(jí),之後再通過並購來(lái)進一步拓展自己的產業鏈,*大化的(de)發揮水(shuǐ)務企業各項業務的協同效(xiào)應和綜合服務能力。

縱觀成立的這些水務集團(tuán)的(de)目的,重點圍繞(rào)著一個詞:水務一體化。

企業通過一體化模式來拓展自己的產品、業(yè)務,提高綜合服務能力,實現產業(yè)鏈的延伸。這種上下遊一體化的產業格局,有助(zhù)於*大化(huà)的發揮水務企業各(gè)項(xiàng)業(yè)務的協同效應和綜合服務能力。

隨著我國水(shuǐ)務市場改革的不(bú)斷推進,未來,我(wǒ)國水務企業將向集團化、規模化發展, 產業鏈一體化發展、跨區域並購、上市融資將成(chéng)為(wéi)趨勢。*終整個(gè)水務行業將(jiāng)形成若幹(gàn)個跨地區、產業鏈完備、跨所有製形(xíng)式的大型水務集團的競爭格局。

08 進水超標

因“進水超(chāo)標導致的(de)出水超標”是否能成為申辯理由而免予處罰這一話題一直以來爭論不休。尤其(qí)是作為治汙大戶的(de)汙水(shuǐ)處理廠竟成為排汙“主力軍”這一事實使這一(yī)問題愈發受到重視。

2019年2月(yuè)生態環境部例行發布會上,水(shuǐ)生態環境司司(sī)長張波提到汙水處理PPP項目中此類(lèi)進出水問題具有一定(dìng)普遍性,但認為出水水質達標是法(fǎ)律明確的強製(zhì)性規(guī)定,不論進水水質(zhì)如何,汙水處理廠均應達標排放。

對於這一問題,濟(jì)南率先出台實施意(yì)見,今年4月,濟南市生(shēng)態環(huán)境局印發《減輕和免除行政處罰的實施意見(試(shì)行)》,意見中(zhōng)明確了10種免(miǎn)予處罰的情形和6種減輕處罰(fá)情形,其中提到,“城鎮生活汙水(shuǐ)處(chù)理廠因進水濃度超標導致的出(chū)水超標(biāo),發現後立即主(zhǔ)動報告並采取措施減輕危害後果的”可減輕處罰。

與此同(tóng)時,近日,*層麵出台通(tōng)知(zhī)對“進水超(chāo)標導致的出水超標”這(zhè)一問題進行明確。

12月14日(rì),生態環境部發布《關於進一步(bù)規範城鎮(園區)汙水處理(lǐ)環境管理的通知(zhī)》,通知提出(chū):“對由行業主管部門,或生態(tài)環境(jìng)部門,或行業主管部門會同(tóng)生態環境部門認定運營單位確因進水超出設計規(guī)定或實際處理能力導致出水超標的情形,主動報告且主動消除或者(zhě)減輕環境違法(fǎ)行為危害後果的,依法從輕或減(jiǎn)輕行政(zhèng)處罰。”

09 膜工藝

今年以來,國內汙水資源化規劃明(míng)顯加快節奏,*發改(gǎi)委環(huán)資司陸續召開汙水資源化(huà)利用工作推進會以及專家座談會,研究推進汙水資(zī)源(yuán)化利用指導(dǎo)意見和相關實施方案起草工作,推動構建汙水資(zī)源化(huà)利用“1+N”政策框架體係。

業內專家認為,在汙水資(zī)源化的大潮下,汙水處理領域數千億市場(chǎng)釋放可期,隨著缺水(shuǐ)地(dì)區和(hé)水環境敏感地(dì)區汙水資源化水平的不斷提高,市政與工業水處理中深度處(chù)理與資源化利用(yòng)的需求也或將持續提升,在創新技術、工程經(jīng)驗和運營能(néng)力等領域具有核心競爭力的膜技術企業將迎來新的風口。

近(jìn)年來,中國膜產業已經進入一個快速成長期,反滲透、超濾、微濾等膜技術在海水淡化、給水處理、汙水(shuǐ)回用等領域的工程應用(yòng)規模迅速擴大,多(duō)個具有(yǒu)標誌性意義的大型膜(mó)法給水工程、汙水回用工程及海水淡(dàn)化工(gōng)程相繼建成。

考慮(lǜ)到膜法水處(chù)理(lǐ)技術在汙水(shuǐ)處理的高效(xiào)和出水水質的穩定等多方麵優勢,膜(mó)法水處理技術(shù)在新增的汙水處理規模、現有汙(wū)水廠升(shēng)級(jí)改造市場空間巨大,該(gāi)類技術在整體汙水處(chù)理市場所占的份額(é)也將相應提高。

值得注意的是,盡管在處理水質方麵(miàn)具(jù)有非常顯著的優勢,但在處(chù)理水量波(bō)動較大的情況下,膜(mó)組件的可靠性仍然受(shòu)到爭議。與(yǔ)此同時,仍麵臨成本的挑戰及(jí)膜汙染方麵(miàn)的(de)難題。

10 長江環保集團

提到水處理行業這一年,長江環保集團(tuán)絕對是一(yī)個繞(rào)不開的存在,其拿(ná)項目、並企業,鋪開(kāi)資本,大有“大殺四方”之勢(shì)。截至(zhì)2020年8月(yuè)底,三峽集團的生態環保類項目總投資規模已達875億元,預(yù)計2020年底投資規模將(jiāng)突破千億。

盡管在2020(第十八屆)水業(yè)戰略論壇上,長江生態(tài)環保集團黨委書記、董事長趙(zhào)峰表示:“我們進來並不是(shì)跟大家(jiā)搶利(lì)益、搶蛋糕的。希望大家不要把我們當做(zuò)野蠻人對待。”但通過與地方政府(fǔ)簽署戰略框架合作協議、收購民(mín)營及地方國企等方式,長(zhǎng)江環保集團建立其“豪華朋友圈”,業(yè)界紛紛抱其大腿,大項目拿到手(shǒu)軟,這塊兒蛋糕著實被其(qí)吃掉大半。

截至目前,長江環保集團實現與長江經濟(jì)帶(dài)11省市業務全覆(fù)蓋,與沿江地方(fāng)各級政府簽署共抓(zhuā)大保護合作協(xié)議超100份,落地總投資規模超1000億(yì)元(yuán),產(chǎn)業聯盟成員單位超100家,帶動相關(guān)各方直接參與長江大保護人數超過(guò)1.5萬人。

2019年,三峽集團營(yíng)業收入992.55億,利潤總額435.43億(yì),經營現金流量淨額464.54億,現金流持續穩定。

以三峽集團等為代表的國資企業正在聲勢(shì)浩大地攪動產業發展,水務領域(yù)迎來一場大規模的升級。